От того, насколько контролируется сфера исполнения бюджета зависит достижение целей бюджетной политики государства. Глобально основной целью является обеспечение условий для эффективного функционирования экономики и государства в целом. И контроль в сфере бюджета необходим для создания всех условий осуществления эффективной бюджетной деятельности, устранения последствий и предотвращения правонарушений в бюджетной сфере. Актуальность данного вопроса объясняется необходимостью увеличения контроля и борьбой с коррупцией в бюджетной сфере.

В начале исследования бюджетных правонарушений необходимо определить сущность понятия «бюджетное правонарушение» - это «особый набор мер государственного принуждения, применяемых в финансово-бюджетной сфере к определенному кругу специальных субъектов с целью максимально быстро устранить негативные последствия совершенного нарушения или предотвратить их наступление, что также сопровождается превентивными механизмами». Проще говоря, главная цель бюджетного контроля – это предотвращение и минимизация последствий правонарушений.

Обратимся к законодательству, в настоящее время за бюджетные нарушения законом предусмотрены бюджетные меры принуждения, административная и уголовная ответственность. В данном докладе будут рассмотрены более подробно бюджетная и административная мера.

Ввиду критических изменений в Бюджетном Кодексе Российской Федерации (далее БК), был изменен порядок применения мер за нарушение норм бюджетного законодательства. Федеральным законом от 23.07.2013 № 252- ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» в БК РФ были включены главы 29 и 30.

Далее представлены виды правонарушений (бюджетных):

1) «Нецелевое использование бюджетных средств»;

2) «Невозврат или несвоевременный возврат бюджетного кредита»;

3) «Не перечисление либо несвоевременное перечисление платы за пользование бюджетным кредитом»;

4) «Нарушение условий предоставления бюджетных кредитов и межбюджетных трансфертов».

Сразу стоит обозначить проблему, которая кроется в нечеткой формулировке правонарушений. К примеру, пункт 1 в списке - частично нецелевое, нет четкого описания, как определить целевое или частично нецелевое использование бюджетных средств; пункт 2 – невозврат и несвоевременный возврат являются проявлениями нарушения в разной степени и возникает вопрос, в какой момент средства становятся точно невозвратными? Данная неопределенность в законе создает почву для злоупотреблений и дополнительные затраты государства на осуществление контроля за движением бюджетных средств.

В Бюджетном кодексе указаны следующие бюджетные меры принуждения:

1) «Бесспорное взыскание суммы средств, предоставленных из одного бюджета другому бюджету бюджетной системы»;

2) «Бесспорное взыскание суммы платы за пользование средствами, предоставленными из одного бюджета другому бюджету»;

3) «Бесспорное взыскание пеней за несвоевременный возврат средств бюджета»;

4) «Приостановление предоставления межбюджетных трансфертов»;

5) «Передача уполномоченному по бюджету части полномочий ГРБС (главного распорядителя бюджетных средств), РБС (распорядителя бюджетных средств) и получателя бюджетных средств».

Органы Федерального казначейства и иные финансовые органы применяют меры по противодействию и выявлению фактов наличия бюджетных правонарушений другими органами государственной контроля.

Далее об административной ответственности, она применяется к юридическим лицам и должностным лицам. Согласно ст. 15.14 Кодекса Российской Федерации об административных правонарушениях (далее КоАП) — «нецелевое использование бюджетных средств, выразившееся в направлении средств бюджета бюджетной системы РФ и оплате денежных обязательств в целях, не соответствующих полностью или частично целям, определенным законом (решением) о бюджете, сводной бюджетной росписью, бюджетной росписью, бюджетной сметой, договором (соглашением) либо иным документом, являющимся правовым основанием предоставления указанных средств, или в направлении средств, полученных из бюджета бюджетной системы РФ, на цели, не соответствующие целям, определенным договором (соглашением) либо иным документом, являющимся правовым основанием предоставления указанных средств». Если такое действие не содержит уголовно наказуемого деяния, влечет наложение административного штрафа на должностных лиц в размере от 20 000 до 50 000 руб. или дисквалификацию на срок от одного года до трех лет, а на юридических лиц — от 5 до 25% суммы средств, полученных из бюджета бюджетной системы РФ, использованных не по целевому назначению. Анализируя данные статьи закона, можно увидеть значительный разброс в установленных санкциях, тот же административный штраф, аналогично с бюджетными мерами создает почву для злоупотреблений. Также важным моментом остается глубина правонарушения, например, «непредставление» и «представление ложных сведений» в отчетности – нарушения совершенно разного характера (можно опоздать с отчетностью, а можно умышленно представить ложную), но наказание предусмотрено в одинаковой мере.

Должным образом дополнили прежние меры ответственности поправки в КоАП, после вступления в силу в июне 2017 года. Основное новшество заключается в том, что для учреждений была введена отдельная норма, по поводу невыполнения государственного или муниципального уровня задания. Эти изменения, которые были внесены в КоАП РФ Федеральным законом от 07.06.2017 № 118-ФЗ, относятся к главным распорядителям бюджетных средств либо получателям бюджетных средств, так и к автономным учреждениям, которые используют бюджетные средства.

Главная цель контроля, это соблюдение взятых на себя обязательств органами власти по исполнению бюджетных средств. В следствии более ответственного отношения со стороны власти и формирования более четких правил по контролю, главная цель становится более достижимой, а именно повышение эффективности использования бюджетных средств.

Главное: размеры штрафов стали больше, административная ответственность усилилась. Далее рассмотрена в удобной форме «новая» система штрафов (Таблица 1).

Таблица 1.

Изменения, возникшие в связи с поправками в КоАП РФ

| Вид нарушения | Нарушение порядка осуществления бюджетных инвестиций (п. 1 ст. 15.15.4 КоАП РФ) | Нарушение условий предоставления бюджетных инвестиций, субсидий (п. 2 ст. 15.15.4, п. 2 ст. 15.15.5 КоАП РФ) | Невыполнение государственного (муниципального) задания (ст. 15.15.5-1 КоАП РФ) |

| Мера наказания | Для должностных лиц: штраф в размере от 20 000 до 50 000 руб. или дисквалификация на срок от одного года до двух лет | Для должностных лиц: штраф в размере от 10 000 до 30 000 руб. Для юридических лиц: штраф в размере от 2 до 12 % полученной бюджетной инвестиции, субсидии | Для должностных лиц: предупреждение или штраф в размере от 100 до 1 000 руб., при повторном нарушении – штраф в размере от 10 000 до 30 000 руб. |

Кратко остановимся на изменениях. Отдельно выделяемым правонарушением стало «невыполнение задания». Что касается невыполнения государственного (муниципального) задания. Согласно п. 6 ст. 69.2 БК РФ (в редакции Федерального закона от 18.07.2017 № 178-ФЗ, основные положения которого вступили в силу 1 января 2018 года) задание считается невыполненным в случае не достижения (превышения допустимого (возможного) отклонения) показателей, характеризующих объем оказываемых услуг (выполняемых работ), а также показателей качества, если они установлены в задании». Проще говоря, и качественные и количественные показатели теперь влияют на оценку «выполнения» или «невыполнения» государственного задания. Административная ответственность теперь это и выполнение обязательств в недостаточном объеме. Главный вопрос, усложнило или упростило данное нововведение выявление и предотвращение правонарушений в бюджетной сфере.

Бюджетные инвестиции и субсидии также привлекают свое внимание в КоАП РФ Федеральным законом № 118-ФЗ – изменения коснулись и данной сферы. Цель меры более грамотно распределить время выполнения работ по государственному заказу (т.е. работы, инвестируемые из государственного бюджета и выполняющиеся по государственному заказу). Государственные органы не в праве замедлять процесс выполнения государственного задания. В данном случае цель в усилении административной и правовой дисциплины государственных органов (исполнителей государственного заказа).

Делая вывод по анализу нескольких статей в БК и в КоАП, можно сказать о наличии неточной формулировки основных пунктов по установлению вида и характера правонарушений, о применении административных и бюджетных мер по наказанию субъектов за правонарушения в бюджетной сфере, что создает основания для длительных разбирательств по делам о правонарушениях в бюджетной сфере и усложняет процесс контроля за соблюдением законодательства в части нарушения использования (расходования) бюджетных средств РФ.

Для получения более полной картины обратимся к годовому отчету Счетной палаты РФ о выявленных бюджетных правонарушениях за 2016, 2017 и 2018 год. В РФ было выявлено контрольным органом нарушений в сфере бюджетного законодательства на сумму в 772,7 млрд руб (9,2 тыс нарушений); объем упал почти в 2,5 раза против 1 трлн 865,67 млрд рублей и 6,5 тыс нарушений соответственно.

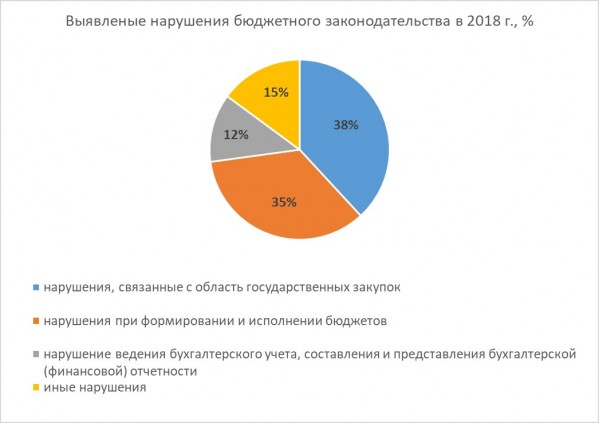

Для понимания масштабов и динамики выявленных правонарушений в бюджетной сфере, данные будут сравниваться с отчетом Счетной палаты за прошлые сопоставимые год. Согласно данным за 2016 год было обнаружено 3 845 правонарушений на сумму 965,8 млрд рублей. По сравнению с 2016 годом количество правонарушений выросло на 899,87 млрд. рублей в 2017 году и снизилось на 193,1 млрд руб. в 2018 году. Рассмотрим структуру выявленных правонарушений подробнее (Рисунок 1).

Рисунок 1. Структура выявленных нарушений бюджетного законодательства в 2018 г., %

Анализируя представленные выше данные, приходим к выводу, больше всего нарушения в области государственных закупок и нарушения при формировании и исполнении бюджетов:

- доля в 38% составила 294,6 млрд руб (2 367 нарушений), это в 2,6 раза больше, чем в 2017 году - 118,4 млрд (2 317 нарушений); (в 2016-м 898 нарушений на 53,1 млрд). Данная статья привлекает наибольшее внимание СМИ, так как сумма нарушений растет в разы, а схемы становятся все сложнее.

- доля в 35% «нарушения при формировании и исполнении бюджетов» - 268,2 млрд по сравнению с 2017 г. 2078 на 599 млрд рублей; в 2016 году — 1 685 на 488,3 млрд. Снижение суммы правонарушений в 2,2 раза против 2017 года.

- доля в 12% «нарушения ведения бухгалтерского учета, составления и представления бухгалтерской (финансовой) отчетности» - 95 млрд руб, внимание, в 2017 году нарушения по данной статье составляли наибольшую часть всего 587 или 813,6 млрд рублей; против 2016-ого - 300 нарушений на сумму 339,3 млрд. Объем правонарушений в стоимостном выражении снизился в 8,5 раз, что ставит пол вопрос эффективность работы контрольных мер;

К иным нарушениям относят:

- «в сфере управления и распоряжения государственной (муниципальной) собственностью» 528 нарушений на сумму в 2018 году против 354 нарушения в 2017 году, составил 0,97 млрд рублей (в 2016 году — 293 нарушения на 3,9 млрд). По данной статье наблюдаем рост правонарушений, что может быть связано с ослаблением контроля и изменением законодательства в сфере государственной собственности.

- «нарушений в сфере деятельности Центрального банка РФ, его структурных подразделений, других банков, небанковских кредитных организаций, входящих в банковскую систему РФ, государственных корпораций, государственных компаний, организаций с участием Российской Федерации в их уставных (складочных) капиталах и иных организаций, в том числе при использовании ими имущества, находящегося в государственной (муниципальной) собственности (десять нарушений)» - 60 млн рублей в 2017 году. За 2018 год нет данных.

В целом анализируя данные 2018 года по сравнению с 2017, снижение составило 58% по сумме и на 41% рост по количеству. В общей структуре 38% это нарушения в области государственных закупок (рост на 148% в деньгах, хотя по количеству рост всего лишь 2%). Данная статистика не означает, что все деньги были потрачены не по целевым направлениям или украдены из бюджета, а означает что, в 2017 году половина всего объема выявленных нарушений (813,6 млрд рублей) отнесена к ведению бухгалтерского учета и бюджетной отчетности, а в 2018 большая часть нарушений в области государственных закупок (294 млрд руб). То как резко меняется структура правонарушений в области бюджетного законодательства в РФ, говорит о нестабильности контрольной системы со стороны органов власти.

Подводя итог необходимо сделать несколько выводов. Особое внимание необходимо уделить совершенствованию и уточнению понятийного аппарата законодательства. Законодательство также регулярно вводит новые нормы, регулирующие данную отрасль отношений, пытаясь максимально возможным образом улучшить работу бюджетной системы. Без сомнения, процесс работы в области законодательства идет к большему усовершенствованию, большему регламентированию полномочий компетентных органов как в сфере исполнения бюджета, так и в сфере применения мер принуждения за недобросовестное его исполнение.

Но судя по данным статистики бюджетных правонарушений становится все больше, даже при условии уменьшения в 2018 году общей суммы правонарушений. Следовательно, необходимо признать тот факт, что правовое регулирование бюджетно-правовой ответственности, в таком варианте, в котором есть сейчас, не способствует совершенствованию бюджетной дисциплины. Поэтому для решения проблемы по части законодательства считаю необходимым, как минимум, закрепление в Бюджетном кодексе РФ понятия «бюджетное правонарушение» с указанием всех его признаков, раскрывая элементы юридического состава ввиду особенностей бюджетных правоотношений в России.

Список литературы

1. Долгинина Д. О., Степашкина Е. Н. Применение бюджетных мер принуждения за бюджетные правонарушения [Электронный ресурс] / Д. О. Долгинина. – Электрон. ст. – [Россия]. – URL : http://journal.mrsu.ru/wp-content/uploads/2017/03/primenenie-byudzhetnyx-meritog.pdf, свободный. – Яз. рус. (24.02.2019).

2. Зайцева Г. Штрафы за нарушения бюджетного законодательства [Электронный ресурс] / Г. Зайцева – Электрон. ст. – [Россия]. – URL: https://www.audit-it.ru/articles/account/court/a52/924053.html, свободный. – Яз. рус. (24.02.2019).

3. Кауфова Ф. Б. Проблемы применения юридической ответственности за нарушение бюджетного законодательства // Молодой ученый. — 2017. — №50. — С. 298-301. — URL https://moluch.ru/archive/184/47244/ (24.02.2019).

4. Ответственность за нарушение бюджетного законодательства/ Прокуратура [Электронный ресурс] / http://www.prokuror-tula.ru// Электрон. дан. [Россия]. URL: http://www.prokuror-tula.ru/prosecutors-office/explanation/donskoy/36341/– свободный. – Яз. рус. (24.02.2019).

5. Отчет о работе Счетной палаты Российской Федерации за 2018 год/ Сайт Счетной платы РФ казначейства [Электронный ресурс] / http://audit.gov.ru// Электрон. дан. [Россия]. URL: http://audit.gov.ru/upload/medialibrary/news/annual-report-2018.pdf //– свободный. – Яз. рус. (24.02.2019).

6. Перспективы развития функции по контролю в финансово-бюджетной сфере / Сайт Федерального казначейства [Электронный ресурс] / http://roskazna.ru // Электрон. дан. [Россия]. URL: http://roskazna.ru/novosti-i-soobshheniya/novosti/1314666/– свободный. – Яз. рус. (24.02.2019).

7. Лахтина А. Л., Фадеева В. Ф. Бюджетные меры принуждения [Электронный ресурс] / А.Л. Лахтина – Электрон. ст. – [Россия]. – URL: https://cyberleninka.ru/article/v/byudzhetnye-mery, свободный. – Яз. рус. (12.10.2018).

8. Письмо Минфина России от 11.03.2014 № 02-10-10/10495 «О применении бюджетных мер принуждения за совершение нецелевого использования бюджетных средств» [Электронный ресурс]. // СПС «КонсультантПлюс». Режим доступа: локальный. Дата обновления (24.02.2019).

9. Приказ Минфина России от 11.08.2014 № 74н «Об утверждении Порядка исполнения решения о применении бюджетных мер принуждения на основании уведомлений Счетной палаты Российской Федерации» [Электронный ресурс]. // СПС «КонсультантПлюс». (24.02.2019).

10. Федеральный закон от 23.07.2013 № 252-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» // СЗ РФ 05.08.2013, № 31, ст. 4191. (24.02.2019).