Предметом исследования данной статьи является взаимосвязь динамики государственного долга и ВВП России, а также возможности и проблемы, связанные с эффективностью использования долгового финансирования.

Цель настоящей работы – определить характер зависимости темпов экономического роста от показателей роста государственного долга.

Для достижения данной цели были поставлены следующие задачи:

- провести анализ динамики и структуры государственного долга;

- изучить корреляционную связь между темпами прироста ВВП и государственного долга (в целом, а также отдельно по внешнему и внутреннему долгу);

- определить ставку процента по государственному долгу.

В ходе работы была изучена учебная и периодическая литература таких авторов, как В.Б. Акулов, Н.А. Толстоброва и других, а также использованы материалы сайтов Федерального казначейства, Министерства финансов, Федеральной службы государственной статистики.

В общем смысле государственный долг – это сумма накопленных в стране за определенный период бюджетных дефицитов за вычетом бюджетных профицитов. Государственный долг возникает в определенные периоды функционирования государства, когда его расходы начинают превышать доходы. Причинами возникновения бюджетного дефицита могут выступать:

- рост государственных расходов (например, в связи со структурной перестройкой экономики и необходимостью развития промышленности);

- цикличность в экономике (кризис), чрезвычайные обстоятельства (войны, массовые беспорядки, крупные катастрофы, стихийные бедствия);

- неэффективность финансовой системы государства;

- неэффективность налоговой политики и проблема неуплаты налогов.

Если бюджетный дефицит становится хроническим явлением, то его покрытие осуществляется путем государственных заимствований. Одним из важных инструментов, используемых государством для эффективного развития своей экономики, является разумная долговая политика [2, с. 37].

Внешние и внутренние заимствования государства могут, с одной стороны, привести государство поэтапно к так называемой «долговой петле», приводящей к росту процентных ставок, снижению производства и даже банкротству государства.

С другой стороны, в условиях долгосрочного экономического роста происходит обесценение долгов государства со временем. Следовательно, государство может использовать дефицит бюджета и государственный долг в качестве макроэкономических регуляторов.

Таким образом, на первый план выходит вопрос о границах, в рамках которых дефицит государственного бюджета и государственный долг положительно влияют на макроэкономические процессы. При выходе за эти границы они превращаются в серьезную народнохозяйственную проблему, которая может привести к огромным потерям в национальной экономике [1, с. 74].

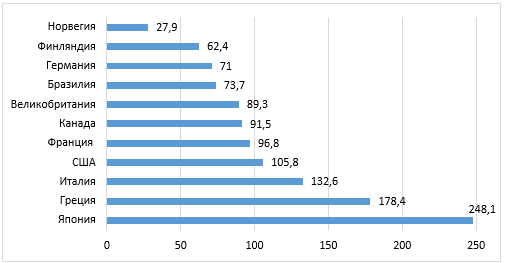

В качестве порогового значения государственного долга, как правило, приводят ограничение Маастрихтского договора, в соответствии с которым государственный долг не должен превышать 60% ВВП страны (рисунок 1). Стоит, однако, отметить, что такие рекомендации условны и их соблюдение или несоблюдение не гарантирует отсутствие и наличие проблем в управлении государственным долгом.

Рисунок 1. Государственный долг, % к ВВП

На графике отражены значения показателя соотношение государственного долга к ВВП по разным странам. Основные крупные экономики имеют долговую нагрузку в пределах 70—90% ВВП. Самые высокие показатели у Японии (248,1%), страны с мощной и развитой экономикой, и Греции (178,4%), недавно перенесшей тяжелый экономический кризис.

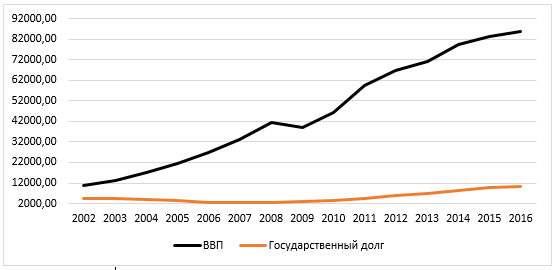

Рассмотрим динамику государственного долга и ВВП в России (рисунок 2).

Рисунок 2. ВВП и государственный долг, млрд. руб.

На графике видно, что на протяжении рассматриваемого периода происходит рост как ВВП, так и государственного долга. Коэффициент корреляции между показателями составил 0,801, что говорит о наличии сильной прямой связи, при этом наблюдается следующее: за период 2002-2006 гг. связь между показателями была очень сильной обратной (коэффициент корреляции = -0,966), но затем она изменилась на очень сильную прямую (коэффициенты корреляции составили 0,945 и 0,933 соответственно).

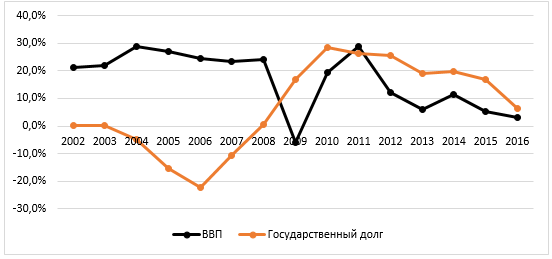

Исследуя данные рисунка 3, можно получить более полное представление о сложившихся изменениях за рассматриваемы период. Можно отметить, что 2008 г. наблюдалось значительное превышение темпов прироста ВВП над темпами прироста государственного долга, однако затем ситуация изменилась (за исключением 2011 г.), тем не менее, превышение темпов прироста государственного долга над темпами прироста ВВП с 2009 г. не является таким значительным, как превышение темпов прироста ВВП над темпами прироста государственного долга до 2009 г.

Рисунок 3. Динамика ВВП и государственного долга, темпы прироста

Кроме того, на протяжении рассматриваемого периода происходили изменения в силе и направлении связи между показателями (табл.1).

| Показатели связи | 2002-2006 гг. | 2007-2011 гг. | 2012-2016 гг. | 2002-2016 гг. |

| Линейный коэффициент корреляции (r) | -0,413 | -0,144 | 0,835 | -0,479 |

| Коэффициент корреляции Спирмена (ρ x/y) | -0,600 | -0,100 | 1,000 | -0,407 |

| Коэффициент корреляции Кендалла (τ) | -0,400 | 0,000 | 1,000 | -0,238 |

| Коэффициент корреляции Фехнера (Кф) | -0,200 | -0,200 | 0,600 | -0,600 |

Таблица 1. Показатели связи между темпами проста ВВП и государственного долга

Так, в 2002 - 2006 гг. она характеризовалась как умеренная обратная (коэффициент корреляции = -0,413), затем в 2007-2011 гг. – слабая обратная (коэффициент корреляции = -0,144), а в 2012 – 2016 гг. – сильная прямая (коэффициент корреляции = 0,835). Данные изменения обусловлены кризисными явлениями: мировой экономический кризис 2008 – 2010 гг., отразившийся и на России, а также события 2014 г.

В целом за период связь между показателями характеризовалась как умеренная обратная (коэффициент корреляции = -0,479). Похожие тенденции демонстрируют коэффициенты корреляции Спирмена, Кендалла и Фехнера.

Уравнение прямой, составленной по данным показателям:

| y = -0,319*x + 0,190 + ε | (1) |

Где у - темп прироста ВВП,

х - темп прироста государственного долга.

Уравнение прямой свидетельствует о том, что при увеличении темпа прироста государственного долга на 1 % темп прироста ВВП снизится на 0,319%.

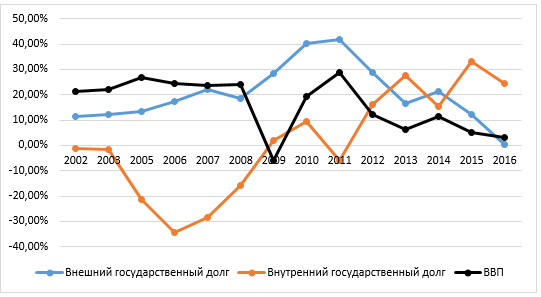

Изменение внутреннего государственного долга оказывает более сильное влияние на изменение ВВП (коэффициент корреляции = -0,704), чем внешний (коэффициент корреляции = 0,088), однако тенденция изменения коэффициентов корреляции ближе к коэффициентам по внешнему долгу (рисунок 4, табл.2).

Рисунок 4. Динамика ВВП и государственного долга (внешний и внутренний), темпы прироста

| Линейный коэффициент корреляции (r) | 2002-2006 гг. | 2007-2011 гг. | 2012-2016 гг. | 2002-2016 гг. |

| ВВП и внешний государственный долг | -0,333 | 0,111 | 0,917 | 0,088 |

| ВВП и внутренний государственный долг | -0,345 | -0,429 | -0,819 | -0,703 |

Таблица 2. Показатели связи между ВВП и внутренним и внешним государственным долгом

Уравнение прямой, составленной по данным показателям:

| y = 0,030*x1 - 0,369*x2 + 0,165 + ε | (2) |

Где у - темп прироста ВВП,

х1 - темп прироста внешнего государственного долга,

х2 - темп прироста внутреннего государственного долга.

Таким образом, при увеличении темпа прироста внешнего государственного долга на 1 % темп прироста ВВП увеличится на 0,030%, темпа прироста внутреннего государственного долга – снизится на 0,369%. На протяжении рассматриваемого периода внешний государственный долг более эффективен по сравнению с внутренним.

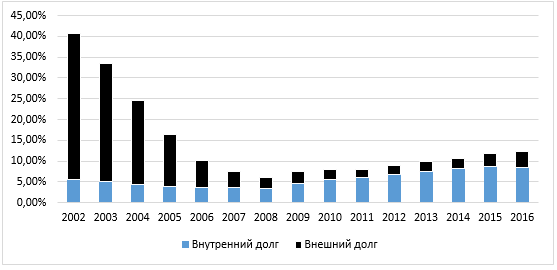

Также представляется целесообразным рассмотреть такой показатель, как государственный долг в ВВП (рисунок 5).

Рисунок 5. Государственный долг, % к ВВП

На графике видно, что за рассматриваемый период значения данного показателя значительно снизились (с 40,69% в 2002 г. до 12,22% в 2016 г.), при этом сначала происходило снижение показателя значительными темпами (в 2008 г. был достигнут минимум – 6,00%), а затем более плавное увеличение. Можно сказать, что такое значение данного показателя удовлетворяет требованиям Маастрихтского договора.

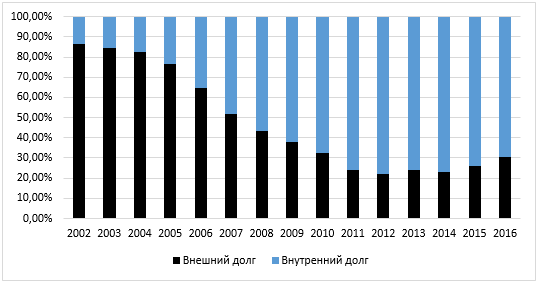

Кроме того, произошли серьезные изменения с структуре государственного долга (рисунок 6).

Рисунок 6. Структура государственного долга Российской Федерации, %

До 2007 г. включительно наибольшую долю занимал внешний государственный долг (значения колебались около 85%), однако его доля значительно снизилась, она продолжила снижаться и после 2008 г., достигнув в 2016 г. значения 30,52%. Одно из ограничений в использовании долгового финансирования предусматривает, что наибольшую долю в структуре (> 50%) должен занимать внутренний долг страны. Таким образом, с 2008 г. структура государственного долга удовлетворяет данному ограничению.

Можно рассмотреть и другие ограничения, связанные с использованием долгового финансирования (табл.3).

| Год | Профицит/дефицит федерального бюджета, % ВВП | Выплаты по гос. долгу,% ВВП | Выплаты по гос. долгу, % расходы федерального бюджета | Выплаты по гос. долгу, % доходы федерального бюджета | Гос. долг, % доходы федерального бюджета |

| 2002 | 1,39% | 2,12% | 11,18% | 10,41% | 199,87% |

| 2003 | 1,72% | 1,67% | 9,37% | 8,54% | 170,98% |

| 2004 | 4,29% | 1,20% | 7,59% | 5,97% | 122,51% |

| 2005 | 7,46% | 0,96% | 5,93% | 4,06% | 69,28% |

| 2006 | 7,41% | 0,64% | 4,03% | 2,75% | 43,93% |

| 2007 | 5,40% | 0,43% | 2,39% | 1,84% | 31,66% |

| 2008 | 4,13% | 0,37% | 2,03% | 1,65% | 26,70% |

| 2009 | -5,98% | 0,45% | 1,82% | 2,40% | 39,46% |

| 2010 | -3,91% | 0,42% | 1,93% | 2,35% | 44,79% |

| 2011 | 0,74% | 0,44% | 2,40% | 2,31% | 41,33% |

| 2012 | -0,06% | 0,48% | 2,48% | 2,49% | 45,89% |

| 2013 | -0,45% | 0,51% | 2,70% | 2,77% | 53,98% |

| 2014 | -0,42% | 0,52% | 2,80% | 2,87% | 58,08% |

| 2015 | -2,36% | 0,62% | 3,32% | 3,80% | 72,12% |

| 2016 | - | - | - | - | - |

| Порог | < 3% | < 3% | < 10% | < 10% | < 250% |

Таблица 3. Показатели государственного долга

Следует отметить, что до 2008 г. включительно федеральный бюджет был профицитным, однако с 2009 по 2015 гг. (за исключением 2011 г.) наблюдается дефицит бюджета. При этом дефицит федерального бюджета 2009 – 2010 г., связанный с последствиями мирового финансового кризиса, носил проблемный характер: его доля ВВП составила 5,98% и 3,91%, однако затем ситуация стабилизировалась: в 2011 г. наблюдался небольшой профицит (0,74% ВВП), в 2012 – 2014 г. он не превышал половины 1% ВВП. В 2015 г. дефицит федерального бюджета значительно (почти в 5 раз) увеличился, тем не менее, не достигнув проблемного уровня. Данное увеличение связано, в первую очередь, с неблагоприятной политической обстановкой, событиями в Крыму и на Украине. Необходимо отметить, что периоды дефицита федерального бюджета совпадали с периодами превышения темпов прироста государственного долга над темпами прироста ВВП.

Совокупные выплаты по государственному долгу на протяжении рассматриваемого периода не превышали 3% ВВП, а с 2005 г. их размер находится в пределах 1% ВВП. Отношение совокупных выплат по государственному долгу страны как к доходам, так и к расходам федерального бюджета не превышает рекомендуемые 10%, за исключением 2002 г. Объем государственного долга России не превышает рекомендованные 250% доходов федерального бюджета. Более того, государственный долг превышает доходы федерального бюджета только в 2002 – 2004 гг., большую часть рассматриваемого периода данное отношение составляет не более 50%.

Таким образом, по формальным критериям Россия не имеет проблем с государственным долгом. Однако следует отметить, что долговая политика государства тесно связана с политической обстановкой в мире. Так, процентная ставка по обслуживанию долговых обязательств (внешний государственный долг) во многом зависит от кредитного рейтинга страны, который устанавливается ведущими международными рейтинговыми агентствами: Standard & Poor’s, Fitch Ratings, Moody’s. А значит, можно говорить о возможности политизации данного экономического процесса [1, с. 77].

В представленной таблице отражены кредитные рейтинги различных стран мира (включая Россию) в 2014 г. и 2016 г. (табл.4).

| Страна | 2014 г. | 2016 г. | ||

| Рейтинг | Прогноз | Рейтинг | Прогноз | |

| Великобритания | AAA | Stable | AA | Negative |

| Германия | AAA | Stable | AAA | Stable |

| Норвегия | AAA | Stable | AAA | Stable |

| Бразилия | BBB- | Stable | BB | Negative |

| Канада | AAA | Stable | AAA | Stable |

| Франция | AA | Stable | AA | Stable |

| США | AA+ | Stable | AA+ | Stable |

| Италия | BBB | Negative | BBB- | Stable |

| Греция | B- | Stable | B- | Stable |

| Япония | AA- | Negative | A+ | Stable |

| Финляндия | AA+ | Stable | AA+ | Stable |

| Россия | BBB- | Negative | BB+ | Stable |

Таблица 4. Рейтинги стран Standard & Poor’s

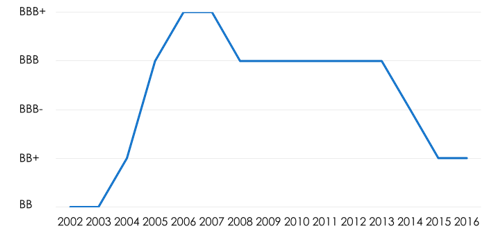

Из таблицы видно, что неблагоприятные политические изменения (события в Крыму и на Украине) оказали влияние на кредитный рейтинг России: в 2014 г. он достиг уровня BBB- .

Рисунок 7. Кредитный рейтинг России, S&P

На сегодняшний день международное рейтинговое агентство Standard and Poor's подтвердило суверенный кредитный рейтинг РФ на уровне "BB+", прогноз – позитивный. Такой суверенный рейтинг страны является низким, характеризует рискованные обязательства с чертами спекулятивных, осложняет ее компаниям кредитование на иностранных рынках. Иностранный бизнес также может отказаться приходить в страны с низким кредитным рейтингом [7].

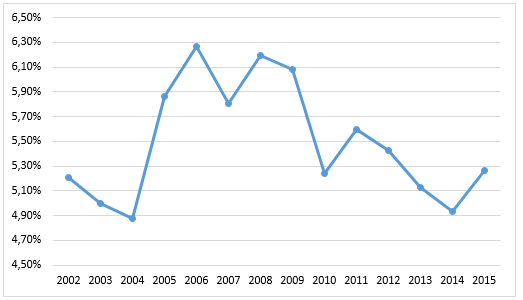

Представляется целесообразным рассмотреть показатель выплаты по государственному долгу в % к государственному долгу (рисунок 8).

Рисунок 8. Выплаты по государственному долгу к величине государственного долга, %

Среднее значение данного показателя за период составило 5,49%, процент по государственным облигациям составил в 2016 г. 9,03%. Это свидетельствует о том, что стоимость привлекаемых Россией ресурсов высока.

На основании вышеизложенного можно сделать следующие выводы:

- государство может использовать дефицит бюджета и государственный долг в качестве макроэкономических регуляторов;

- несмотря на существующие рекомендации и ограничения, нет единственного ответа на вопрос, каким должен быть допустимый размер государственного долга и дефицита бюджета;

- выбор политики управления государственным долгом зависит от текущего состояния экономики страны, ее репутации как заёмщика, а также целей и приоритетов развития;

- низкие показатели государственного долга в России – положительный момент, однако непростая политическая обстановка в мире ограничивает возможности государственного заимствования за рубежом.

Список литературы

1. Акулов В. Б. Макроэкономика : учебное пособие для студентов экономических специальностей. В 2 Т. Т 2 / В. Б. Акулов. – 3-е изд., доп. и перераб. – Петрозаводск : Издательство ПетрГУ, 2015. – 163 с.

2. Толстоброва Н. А. Влияние государственного долга на динамику развития экономики Российской Федерации / Н. А. Толстоброва, В. П. Постников, М. А. Каменских // Финансы и кредит. – 2013. - № 20 (548). – С. 37 – 42.

3. Ильина Н. О. Анализ динамики и структуры государственного внешнего и внутреннего долга Российской Федерации за период 2012 – 2015 гг. [Электрон. ресурс] / Н. О. Ильина // Политика, экономика и инновации. – Электрон. ст. - 2016. - № 1(3). – URL: file:///C:/Users/HOME/Downloads/analiz-dinamiki-i-struktury-gosudarstvennogo-vneshnego-i-vnutrennego-dolga-rossiyskoy-federatsii-za-period-2012-2015-gg.pdf, свободный. - (Дата обращения 01.04.2017 г)

4. Министерство финансов РФ [Электронный ресурс] / Минфин РФ. – Электрон. дан. – [Россия], cop. 1998. – URL : http://minfin.ru/ru, свободный. – (Дата обращения: 01.04.2017).

5. Скрипачева Ю. В. Динамика государственного долга РФ [Электрон. ресурс] / Ю. В. Скрипачева // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. XX междунар. студ. науч.-практ. конф. – Электрон. ст. - 2014. - % 5(20). – URL : http://sibac.info/archive/economy/5(20).pdf, свободный. - (Дата обращения: 01.04.2017)

6. Россия – кредитный рейтинг. Текущие значения, исторические данные, прогнозы, статистика, графики и экономический календарь [Электрон. ресурс] // TRADING ECONOMICS. - Электрон ст. – URL : http://ru.tradingeconomics.com/russia/rating, свободный. - (Дата обращения: 01.04.2017).

7. Суверенный кредитный рейтинг России. Досье [Электрон. ресурс] // ТАСС : Информационное агентство России. – Электрон ст. – URL : http://tass.ru/info/2498966, свободный. - (Дата обращения: 01.04.2017).

8. Федеральная служба государственной статистики [Электронный ресурс] / ФСГС. – Электрон. дан. – [Россия], cop. 1999. – URL : http://www.gks.ru, свободный. – (Дата обращения: 01.04.2017).

9. Федеральное казначейство [Электронный ресурс] / Казначейство России. – Электрон. дан. – [Россия]. – URL : http://www.roskazna.ru, свободный. – (Дата обращения: 01.04.2017).

10. Investing.com [Электронный ресурс] / Fusion Media Limited. – Электрон. дан. – [Испания, Кипр], 2007-2017. – URL : https://ru.investing.com, свободный. – (Дата обращения: 01.04.2017).